Annullamento della ripartizione in dieci rate annuali dei crediti residui derivanti dalla cessione o dallo sconto in fattura relativi alle detrazioni spettanti per taluni interventi edilizi

24 settembre 2023 – Ore 19:45

tempo di lettura: 02′ 00″

Il Direttore dell’Agenzia delle Entrate, con il provvedimento del 22 settembre 2023, ha definito le modalità per richiedere l’annullamento delle comunicazioni errate effettuate dai fornitori e dai cessionari dei crediti. Si tratta delle comunicazioni di ripartizione in dieci rate annuali dei crediti residui derivanti dalla cessione o dallo sconto in fattura di detrazioni spettanti per interventi edilizi ai sensi del decreto legge Aiuti-quater.

I titolari dei crediti, previa richiesta tramite il servizio web denominato ‘Piattaforma cessione dei crediti’, possono presentare istanza di annullamento della comunicazione di ripartizione dei crediti residui in parola. La richiesta può avvenire direttamente dal fornitore o dal cessionario titolare dei crediti, oppure, tramite un intermediario incaricato.

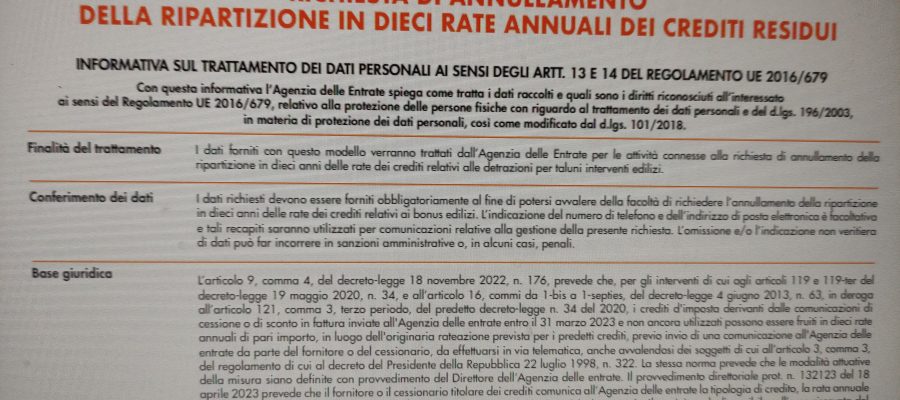

Un avviso dell’Agenzia delle Entrate comunicherà la data di attivazione della funzionalità della piattaforma indicata che consentirà l’invio della richiesta di annullamento. Fino all’attivazione della piattaforma in parola, la richiesta di annullamento deve essere effettuata mediante il modello denominato ‘Richiesta di annullamento della ripartizione in dieci rate annuali dei crediti residui’ allegato al provvedimento del 22 settembre e sottoscritto in modalità digitale o con firma autografa dal titolare del credito. La firma autografa richiede di allegare copia del documento di identità.

Il modello va trasmesso via Pec all’indirizzo annullamentoaccettazionecrediti@pec.agenziaentrate.it. Entro 30 giorni l’Agenzia comunicherà l’esito della richiesta. L’accoglimento della richiesta di annullamento determina:

- la riduzione dell’ammontare dei crediti fruibili risultante dalla ripartizione in dieci rate. L’intera richiesta viene respinta se non sono disponibili crediti sufficienti per assorbire la riduzione;

- il ripristino dell’ammontare della rata del credito originario, a cui saranno attribuiti il codice tributo, l’anno di riferimento e la scadenza che aveva prima della ripartizione in dieci rate.

I cessionari dei crediti di imposta che hanno optato per la fruizione in compensazione del credito possono chiederne l’annullamento per l’intero importo di una o più rate. La richiesta deve arrivare da parte del fornitore o del cessionario titolare dei crediti tramite la Piattaforma cessione crediti, utilizzando la funzionalità che sarà disponibile dal prossimo 5 ottobre.

L’accoglimento dell’istanza di annullamento determina la riduzione dell’ammontare dei crediti fruibili per i quali era stata comunicata l’opzione per l’utilizzo tramite mod. F24, con la conseguente riattivazione della facoltà di cessione delle relative rate. Pertanto, la richiesta verrà respinta limitatamente alle rate per le quali non risulta disponibile un credito fruibile sufficiente per lo stesso codice tributo e anno di riferimento.